2025-05-15

文/李柏泉 台灣癌症基金會保險諮詢顧問

收錄於2024.03月 no.98 《愛·Care會訊》

國人熱衷買保險的風氣不減,根據最近的統計資料,單是健康保險類的有效保險契約就已經超過8 千萬件,許多人身上保了多份的保險契約。然而,一般保戶並非法律專家,一碰到法律文件就很頭痛,要是發生了申請保險金不理賠的結果時,保戶能做什麼來維護自己的權益呢?

▶保險本質是「契約」,可透過民事訴訟程序來解決爭端

保險雖然屬於金融消費商品,但其本質就是「契約」,是為了保障自身或他人的利益,交錢給保險公司一旦發生不可預料、不可抗力的保險事故,約定好所造成損害由保險公司負擔賠償財物的「保險契約」,同時也是一種「民事契約」。所以,保戶持有這份有效契約並發生保險事故,檢附申請文件要求保險公司理賠,結果不賠,雙方有所爭執下,保戶可以透過民事訴訟程序來解決爭端。

但是,民事訴訟需耗費精神(寫起訴狀、出庭)、財力(裁判費),還有委託律師需要付出的委託費用。至於何時會有裁判結果,以及有無可能打到二審以上,常常是保戶最感頭痛的決斷時刻。尤其是癌症病友正需要保險金給付來支持治療計畫,此種曠日廢時的訴訟途徑,恐怕不是優先選擇。

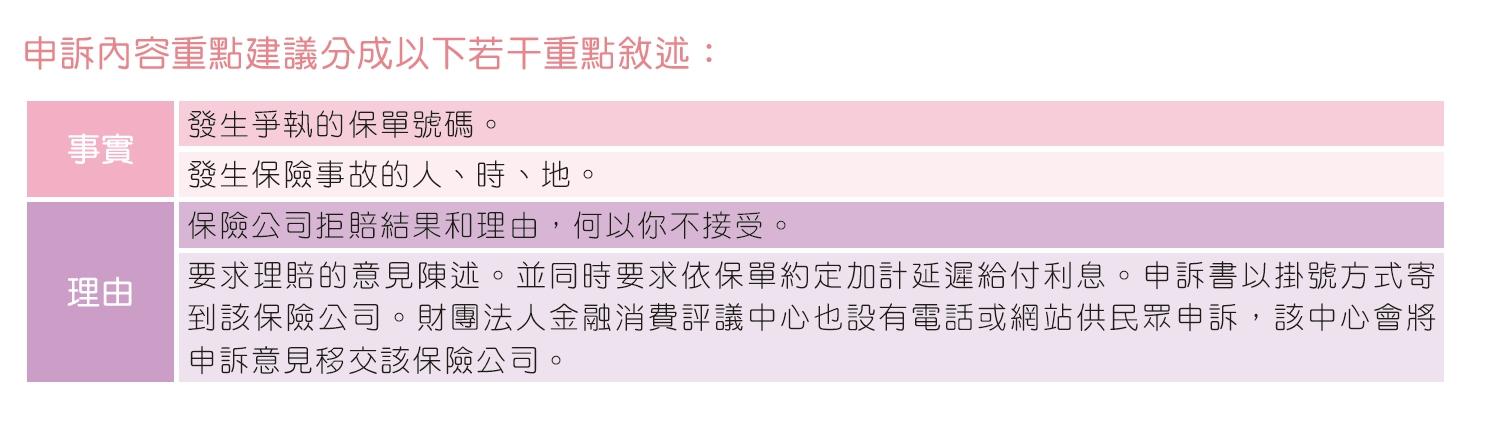

▶亦可透過金融消費爭端處理機制「提出申訴」為自己伸張權益

除了民事訴訟,訴訟前的金融消費爭端處理機制,從民國100年12月30日開始施行「金融消費者保護法」,不能接受保險金理賠結果的癌症病友,可以考慮採行此種途徑伸張自己權益,不必像民事訴訟如此曠日廢時,也不必支出費用(常常只有文件複製、掛號寄送等費用)。若使用此途徑最後未如己意,還是可以再評估是否採取民事訴訟。

按照「金融消費者保護法」所規定的流程,癌症病友遇到理賠不能接受的結果,要先向該保險公司進行「申訴」。「申訴」的作法不困難,無論是電腦打字還是手寫都可以,文件名稱就寫為「申訴書」,受文對象為該保險公司全名。

▶保險公司有申訴案件處理的義務

保險公司要在收到癌症病友直接申訴或由評議中心移交的申訴意見之日起,3 0日內處理申訴案,並將處理結果回覆給申訴的病友。保險公司如願意斟酌申訴意見處理或提出和解方案,病友可多加考量。要是保險公司回覆不願意理賠或該保險公司超過30日沒有回覆,此時起的60日內,就可以進一步向評議中心申請「評議」。

評議中心的網站均有詳細的申請評議流程可參考,申請評議用的評議申請書有制式表單供下載使用,只要按照流程及申請書辦理(紙本實體掛號寄送或網路電子申請)即可,且無須支付任何費用。在網路上打上「評議中心」關鍵字就可查找到該中心官網。

▶評議中心的作用與限制相關規範限制

評議中心設有評議委員會,對申請評議案處理原則上採書面方式進行,所以在評議申請書上對事實與理由的描述,於己有利者可盡量多寫;此外,健康保險類的理賠爭執往往涉及到醫學領域,該中心會將評議個案資料去諮詢專科醫師醫學意見,所以於己有利的就醫資料、自行蒐集到的醫學文獻可盡量提供。

按法令規定,評議中心做成對於癌症病友有利(全部有利∕部分有利)的決定,也是會有規範限制的:

若分次給付的保險型態(如:住院醫療險、防癌險),評議決定需理賠給申請人的金額在新台幣12萬元以下,與一次給付的保險型態(如:意外險身故或失能保險金、癌症險或重大傷病險),評議決定需理賠給申請人的金額在新台幣120萬元以下者,保險公司必須無條件接受,並會盡快給付保險金。

若分次給付的保險型態需理賠給申請人的金額超過新台幣12萬與一次給付的保險型態需理賠給申請人的金額超過新台幣120萬,保險公司有權決定「接受」或「不接受」。保險公司不「不接受」時,癌症病友到時再考慮是否訴訟。

評議申請進到評議中心,通常在三到六個月內會有結果,不會拖很久。

▶留意,主要是由「被保險人」有權提出申訴與評議

最後提醒癌症病友,主要是「被保險人」自己有權針對保險理賠金爭執向保險公司申訴、向評議中心申請評議。留意並非由「要保人」提出申請,除非被保險人身故,尚未領到的保險金可由保險金應得之人的「受益人」進行申訴、申請評議。如果被保險人屬成年人,但因不識字、不會表達意思、或身心處於治療狀態而有所不便等等原因,可以書寫委任書,由代理人幫忙申訴、申請評議。被保險人未成年,雙親者由法定代理人二人同時代理,單親者由該法定代理人代理。