淺談意識能力欠缺之人訂定保險契約之效力 |

|

|

圖片來源 / Pexels 文/張景堯律師 ※編按:本文為台灣癌症基金會與法律扶助基金會高雄分會共同合作辦理之衛福部CRPD專案講座律師所搭配撰寫之文章。

▲法律實務解析 一、本案例中張男是否能請求保險業者退還保險費‚涉及張男於簽立保險契約時有無行為能力或是否在無意識或精神錯亂中所簽立‚如簽約時為無行為能力或是在無意識或精神錯亂中所簽立‚則可主張保險契約無效‚請求退還保險費。

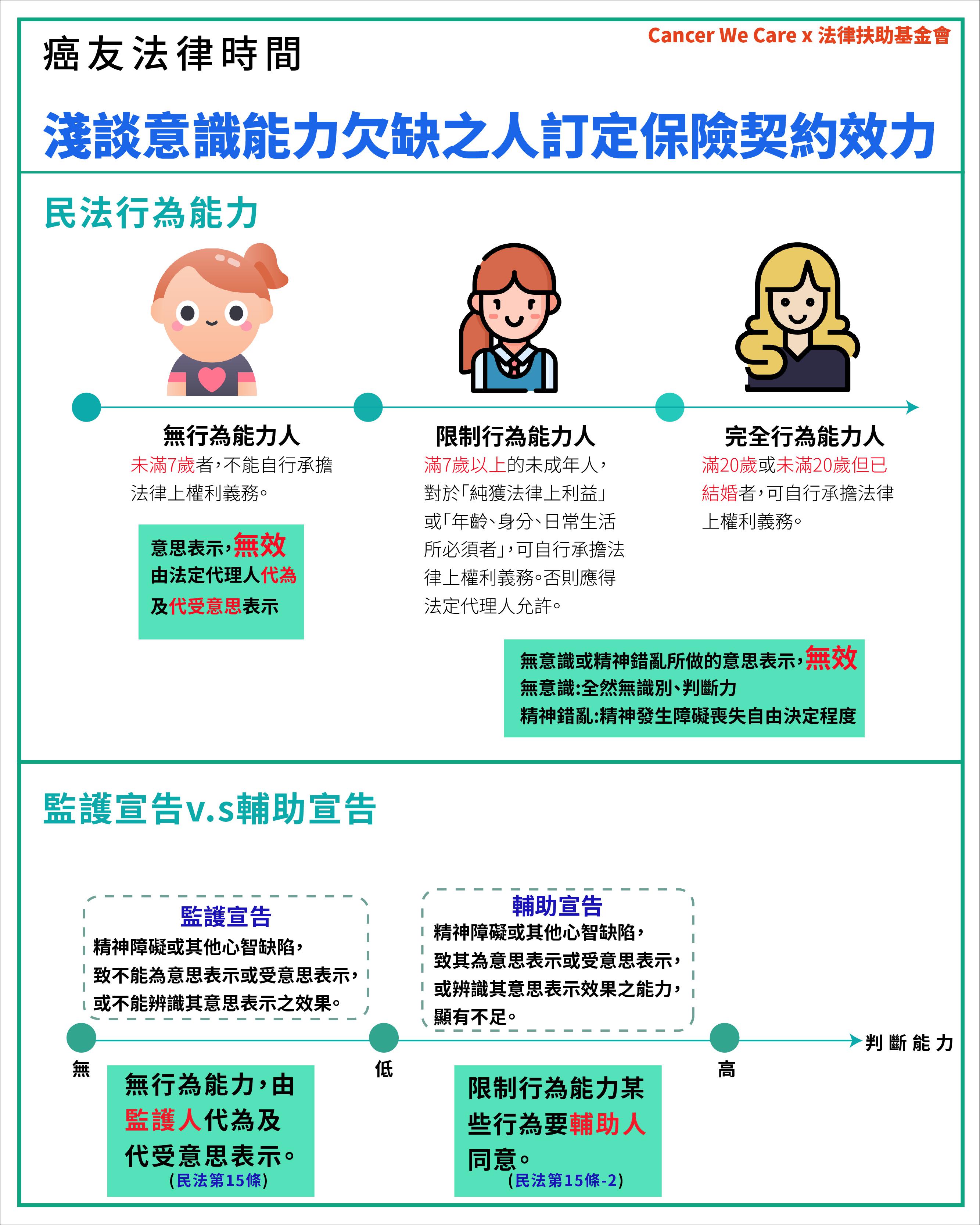

二、依據民法第75條規定‚無行為能力人之意思表示‚無效;雖非無行為能力人‚而其意思表示‚係在無意識或精神錯亂中所為者亦同。而實務上認為無意識‚指全然無識別、判斷力;精神錯亂‚則指精神發生障礙達喪失自由決定之程度。是一般未受監護宣告的成年人‚行為時縱使不具正常之意思能力‚但如程度未達到無意識或精神錯亂程度‚其意思表示仍有效。

三、本案例中‚張男年滿34歲為成年人‚患有中度能障礙及大腸癌一期‚如因精神障礙或心智缺陷致不能為意思表示或受意思表示‚家人並為其向法院聲請監護宣告‚則張男因為受監護宣告人‚張男無法律行為能力‚訂立之保險契約自屬無效‚可請求保險業者退還保險費。 如張男非受監護宣告人‚則要考量張男簽約時是否在無意識或精神錯亂中所為。司法實務上認為‚簽立保險契約時雖屬中度智能障礙‚但中度智能障礙並非等同於無意識或精神錯亂‚仍須由保戶提出積極證據證明‚否則還是會認定簽保險契約之意思表示有效(參照台灣雲林地方法院101年度港簡字第75號民事判決)。 一般如果發生此種爭執‚在法院程序會進行就要保人精神狀況做具體鑑定‚以讓法院判斷要保人簽約時是否有行為能力‚進而影響保險契約之效力。 至於張男患有大腸癌一期‚是否影響保險契約效力?則要具體判斷其癌症病症是否已影響其大腦功能與認知功能‚必須其病症已影響其大腦功能與認知功能‚且足以認定其簽約時屬於無意識或精神錯亂‚始能認定張男簽立之保險契約無效‚而請求退還保險費。

四、保險業務員如就銷售保險內容提出說明‚且無提供虛假資訊與要保人‚要保人同意投保保險並繳納保費‚在司法實務上認為並不構成刑法上詐欺罪嫌。是本案例中‚除非能證明保險業務員有提供虛假訊息或隱瞞交易上重要訊息‚導致要保人陷於錯誤而投保‚原則上保險業務員並不會構成刑法詐欺行為。

※律師看法【結論】 如家中有患有精神障礙或是因癌症嚴重影響精神意識之家人‚為保障其交易安全‚可向法院聲請監護宣告或輔助宣告‚避免其在意識不清狀態下為一些重大財產交易行為而受害。又人壽保險契約有三日審閱期‚如未經審慎思考下簽立保約‚可妥適利用審閱期限。

|